Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Noile schimbari legislative aduse de Ordonanta 16/2022 afecteaza modul de calcul al taxelor datorate de PFA si SRL incepand cu anul 2023.

Am scris detaliat despre:

Noutati fiscale pentru PFA -in vigoare din 2023

Modificari in baza de calcul a contributiei la pensii pt PFA din 2023

Contributia la sanatate datorata de persoanele fizice incepand cu 2023- cf OG 16/2022

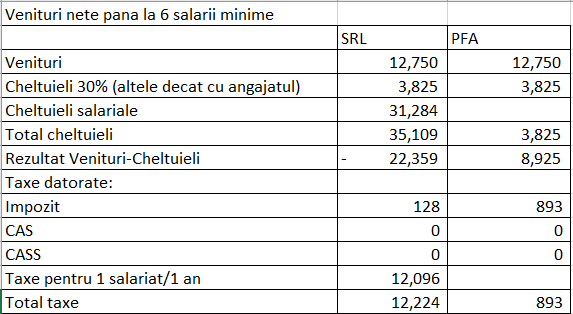

Presupunem ca avem in anul 2023 urmatoarele date:

Presupunem ca avem cheltuieli de 30% din venituri si ca salariul minim in 2023 este tot 2.550 lei, la fel ca in anul 2022.

Care varianta este mai avantajoasa?

In cazul in care veniturile nete anuale sunt sub 6 salarii minime, atunci prin existenta angajatului , microintreprinderea trece automat pe pierdere, deci nu se vor putea ridica dividende.

In ce priveste calculul de taxe si de cheltuieli pentru un angajat, am pornit de la calculul urmator:

Salariu brut = 2.550 lei (am presupus ca in 2023 ramane la nivelul din 2022)

CAS =25%* 2.550 lei= 638 lei

CASS =10%* 2.550 lei = 255 lei

Deducere personala (cf. noii grile 2023 pentru un angajat fara persoane in intretinere, peste 26 de ani) =20%* 2.550 lei= 510 lei

Impozit = 10%*(2.550 lei -638 lei-255 lei-510 lei) =115 lei

CAM = 2,25%* 2.550 lei = 57

Total taxe pentru 1 salariat/1 luna =638 lei+ 255 lei+ 115 lei +57 lei = 1.065 lei

Total taxe pentru 1 salariat/1 an = 12* 1.065 lei= 12.780 lei

Cheltuielile cu salariatul/1 an = 12* ( 2.550 lei + 57 lei) = 31.284 lei

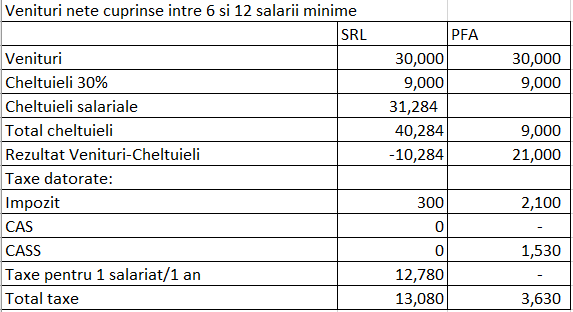

Si in acest caz, al veniturilor cuprinse intre 6 si 12 salarii minime, microintreprinderea este pe pierdere, astfel ca nu exista posibilitatea repartizarii de dividende.

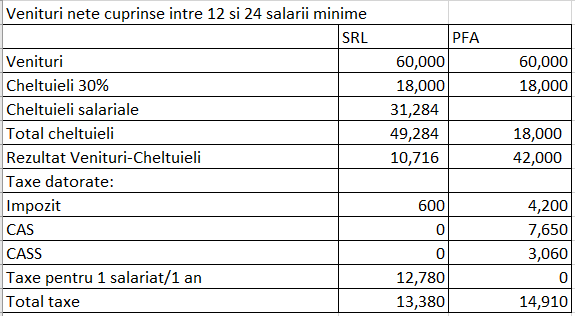

Pentru exemplul de mai sus, asociatii pot sa ridice dividende pentru care mai datoreaza un impozit de 8%* (10.716 lei – 600 lei ) = 809 lei

Dividende nete sunt sub 6 salarii minime , prin urmare daca acesta este singurul venit al asociatului, nu se datoreaza contributia la sanatate.

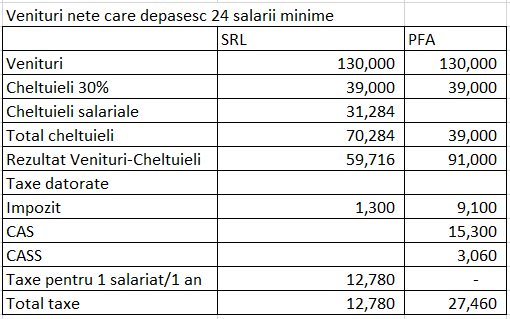

Pentru exemplul de mai sus, asociatii pot sa ridice dividende pentru care datoreaza un impozit de 8%* (59.716 lei – 1.300 lei ) = 4.673 lei .

Dividendele nete = 53.743 lei

Daca avem un singur asociat care ridica dividende in aceasta suma, mai datoreaza si contributia la sanatate, astfel: 12* 10%*.2550 lei = 3.060 lei (venitul net este cuprins intre 12 si 24 salarii minime).